文/拆西墙

被誉为“港股感冒中成药第一股”的福森药业(01652.HK)将于7月11日上市,公司6月28日启动招股,7月4日截止。计划发行2亿股,发行价范围为每股2-3港元,其中90%为国际发售,10%为公开发售,另有15%超额配股权。预计7月10日公布最终发售价。

每股2-3港元,融资规模4-6亿港元,对应2017年利润(约1.3亿港元)约12-18倍,低于港股中成药企业普遍20倍以上(对应2017年利润)的市盈率水平。

细分行业龙头 华润战略投资

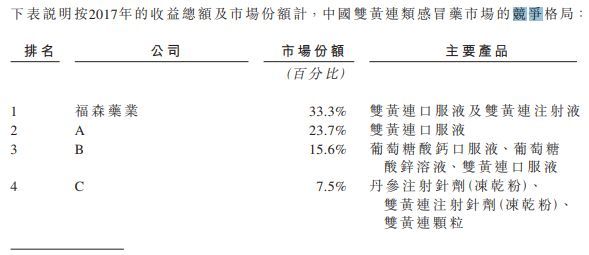

按2017年收益计算,福森药业是中国最大的双黄连类感冒药生产商及第八大感冒类中成药制造商,市场份额分别为33.3%及2.9%,双黄连类药品占公司总收入的3/4以上。同样的口径计算,双黄连类感冒药为2017年感冒类中成药市场的最大类别,市场份额为8.2%。

福森药业的前十大股东中包含华润医药基金,2017年12月14日,华润医药基金斥资90亿元购入福森药业10%的股份,每股价格为人民币5.87元,远高于此次招股价。

据了解,华润医药基金于2017年12月7日成立,一周内就入股福森药业,成为公司的战略投资者,据此可以反映出华润医对于福森药业价值的肯定以及行业地位的认可。

公司能在双黄连类感冒药市场长期占据龙头地位,有两个重要因素,一是产能较为充足,二是遍布全国的经销网络。

截至2017年底,福森药业拥有18条获颁GMP认证的生产线,可按GMP所规定的五种剂型生产71种中成药及西药产品,包括小容量注射剂、口服液、片剂、胶囊及颗粒。

除了双黄连,公司的盐酸氟桂利嗪胶囊占中国市场第三大市场份额,柴胡注射液则占中国市场第四大市场份额,复方硫酸亚铁颗粒在中国市场占据统治地位。

公司拥有71种中成药及西药产品生产许可证,其中27中中成药及西药产品已经投产,此后计划生产及提供余下44种公司持有生产许可证并有能力制造的中成药及西药产品。

销售渠道上,福森药业拥有广泛的全国销售及分销网络,包括1647家经销商及169名直销客户(连锁药店),覆盖中国大陆除西藏外的所有省、自治区及直辖市。2015年、2016年及2017年,福森药业通过经销商获得的收入占比分别为97.0%、95.9%和96.2%。

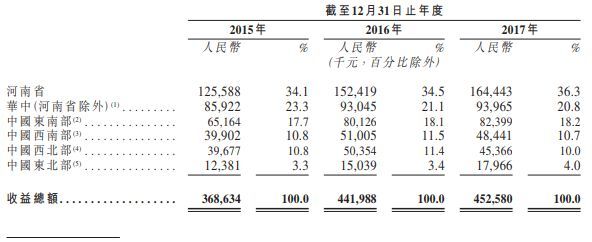

地域分布来看,包括河南省在内的华中市场,2015年、2016年及2017年对公司收入的贡献率分别为57.4%、55.5%和57.1%。

福森药业通过派驻销售代表的方式对经销商进行控制,截至2017年底,公司有257名销售代表进驻于总部及17个城市,包括117名在公司具有十年工作经验的销售代表。

在1000多家的经销商中,超过500家经销商与公司有不少于七年的业务关系,这些经销商可以说是公司的核心资产,对其收入的贡献率约占一半。

2018年,福森药业与华润医药商业集团有限公司及华润堂有限公司、九州通医药集团股份有限公司,两大主要经销商签订战略性框架协议。

而华润药业亦拥有庞大的分销网络,覆盖27个省、自治区及直辖市,其中二三级医院5475家,基层医疗机构37941家,以及零售药房30270家。

财务简析及前景展望

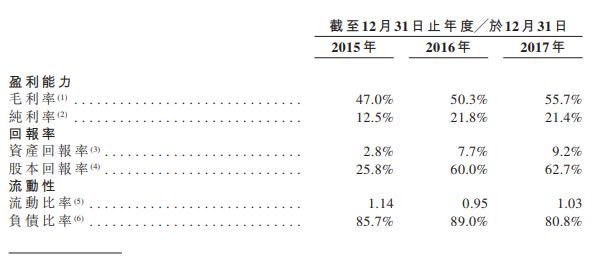

盈利能力方面,福森药业毛利率逐年大幅提升,这意味着营业成本占营业收入的比重正逐年降低。一方面是因为双黄连口服液和双黄连注射液的平均售价上涨,另一方面是公司对于成本的控制比较好,2015年至2017年成本增幅极小,2017年甚至相比上年成本有所削减。

由于毛利的增厚,净利率自然呈逐年上升的态势,2015年为12.5%,2017年净利润为9705万元,若调回上市咨询费用1394万元,净利润为1.11亿元,对应净利率为24.5%。

但公司并不能保证毛利率的稳定,上游原材料(如草药)的供应及市场价格可能受多项不可控因素的影响,若公司生产所需的药材价格上涨,将直接导致毛利率下滑。

最近三年公司营业成本波动不大,但是销售及分销费用却在大幅攀升,从2015年的6363.6万元增加为2017年的9070.4万元,包括给销售代表的抽成、广告投放、工资及薪金等。

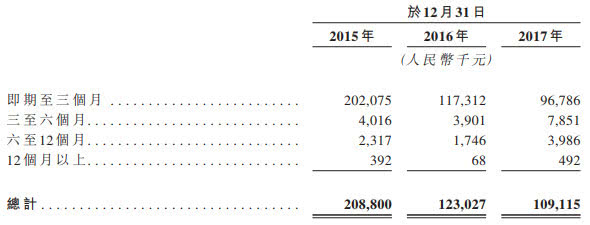

现金流方面,公司的经营活动现金流看起来问题不大,2016年、2017年的经营现金流净额均高于净利润。2015年至2017年应收款项逐年减少,平均周转速度为40天。

而投资现金流和融资现金流则完全围绕着债务,比如2017年投资现金流净额4.56亿元,主要因为关联方偿还贷款4.59亿元,同年融资现金流净额为3.58亿元,主要因为偿还银行及其他贷款6亿元,可见公司的财务负担非常重,而且喜欢把资金左手倒右手。

不仅如此,福森药业的资产负债率更是高的吓人,2015年、2016年、2017年的负债率分别为85.74%、89.00%、80.78%,虽然负债率有所降低,但是流动比率并未走高,从2015年的1.14下降到2017年的1.03,表明公司短期偿债能力有所减弱。

公司过去的融资方式以银行贷款为主,这要比上市融资的成本高得多,福森药业若能筹资4-6亿港元,资产负债率至少能削减至60%多,即便如此也在中成药上市公司中属于偏高的水平。

成长性方面,2015年、2016年营收增速维持在15%以上,但2017年仅同比增长2.4%,而且净利润增长也明显慢了下来,剔除2017年上市开支的影响,同比增幅也只有15%左右。

通过以上财务分析,我们发现福森药业的毛利率和净利率属于行业中上水平,知名的中成药企业比如九芝堂、贵州百灵等毛利率在60%以上。但是公司规模较小,受上游原材料价格波动影响较大,所以利率会出现不稳定的情况。

福森药业的营收规模不到5亿,但业绩增速较为缓慢,完全不像是一家中小企业,实际上很多营收100亿以上的中成药企业,其增幅都要大于福森。

再从行业规模来看,福森药业所谓的龙头地位其实是在一个极小的市场之中,2017年整个医药市场的规模在3万亿左右,而根据公司招股书,同年感冒类中成药仅为237亿元。

而双黄连类感冒药又只占感冒类中成药市场份额的8.2%,2017年市场规模不到20亿,所以福森药业4亿的销售收入就能称龙头了,各位可以想想这个龙头是不是真的有含金量。

如果福森药业一直就在这个细分行业混下去,那么天花板已经肉眼可见了,预计招股价格会倾向于2港元,7月11日上市跌破发行价也是有可能的,这在近期的港股中已经屡见不鲜了。